法人ファクタリングとは

法人ファクタリングとは、売掛金を買い取り、決済期日前の債権を現金化することで資金を調達する方法です。通常であれば売掛金は商品納品後の30日から60日後に支払いが行われるのですが、ファクタリングを利用することで、売掛金を即日現金化することも可能です。

日本では、主に商品やサービスを先に提供し、その後料金を支払う「掛取引」が主流です。しかし、売掛金の支払いの前に給料支払いがあったり、思わぬ事故が起こったりと、トラブルが起こることも十分あり得ます。弊社は、そんな急な出費にも対応できるよう資金繰りのサポートを行っております。

ファクタリングのメリットとデメリット

ファクタリングには、資金調達のしやすさなどのメリットがありますが、もちろんデメリットも存在します。ここでは、ファクタリングのメリットとデメリットについてご説明いたします

メリット

- 最短即日で現金化が可能

- 銀行の融資などは審査期間が長く、最短でも2週間ほどかかってしまうのですが、ファクタリングは最短即日での対応が可能な会社も多くスピーディな現金化が可能です。

- 信用情報に影響されない

- ファクタリングは売掛債権を買い取るので、取引先の信用が重要になってきます。ですので債務超過、赤字、税金の未納があるからと門前払いされることは基本的にはありません。

- 銀行の融資より審査が通りやすい

- 銀行などの金融機関で資金調達される場合、お客様の財務内容、借り入れ件数、借入総額、条件変更(リスケジュール)の有無などにより、その可否が決定されます。しかしファクタリングであれば取引先(売掛金)の信用が重視されるためお客様の借り入れや財務状況に関しましてはそれほど問われません。

- 保証人や担保が不要

- 金融機関からの借り入れではございませんので、保証人も担保も必要ありません。

- 取引先が倒産しても支払い義務が発生しない

- 償還請求権がない取引であれば、取引先が倒産して支払いができなくなったとしても売掛金の支払いを行う必要はありません

デメリット

- 手数料が融資に比べて高い

- ファクタリングは銀行の融資のように利息がかかる事はありませんが、手数料が発生します。手数料の割合も、二社間ファクタリングか三社間ファクタリングかで変わってきます。一般的な相場は、2社間ファクタリングの場合10%~30%、3社間ファクタリングの場合で2%~20%です。

- 取引先に知られる可能性がゼロではない

- 債権譲渡登記の概要記録事項証明書を確認されるとファクタリングの利用が取引先に知られてしまいます。

- 不良債権などは買取ができない

- 債権の買い取りに際して、取引先の信用が重要になってくるので、支払いの遅れがあったり、不良債権は買取ができません。

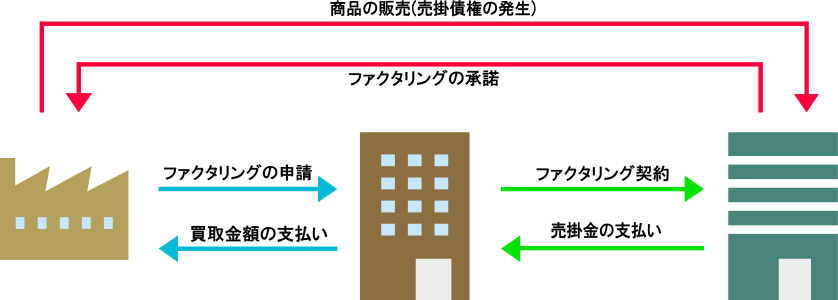

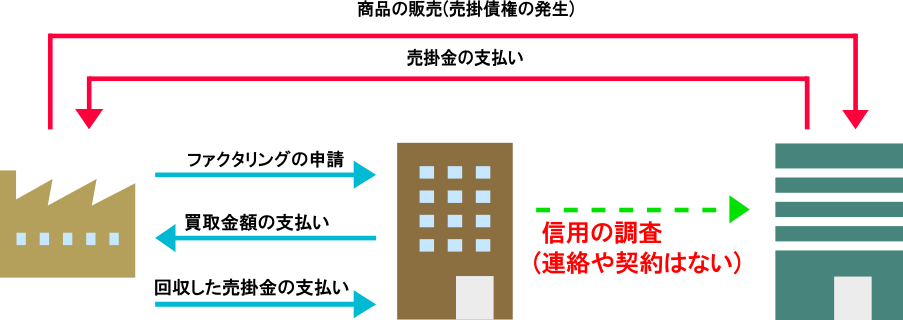

二社間取引と三社間取引

ファクタリングには主に2種類の取引があり、それぞれ”二社間取引”と”三社間取引”があります。名前の通り、取引を行うにあたり、ファクタリング業者とお客様(債権者)のみで行うか、取引先(債務者)を含む3社で取引を行うかの違いです。

二社間ファクタリング

二社間ファクタリングは取引先を介さずに、お客様とファクタリング業者のみで手続きを行います。この場合、取引先とファクタリング業者の間で連絡や契約などは行いませんので、取引先に知られることなく資金調達が可能です。売掛金の回収はファクタリング業者が行わず、お客様から回収された売掛金を支払っていただく流れとなります。

三社間ファクタリング

三社間ファクタリングは、お客様とファクタリング業者に加え、取引先とも手続きを行い契約をします。取引先にも契約を交わしていただく必要があり、審査や契約手続きに時間を要します。しかし手数料は二社間ファクタリング比べ低く設定されているなどメリットも存在します。また、売掛金の支払いは直接ファクタリング業者に支払われるため、回収する手間もかかりません。